Тож, чому українські компанії мають готувати звітність зі сталого розвитку вже цього року?

У 2025 році підприємства України, як і компанії по всій Європі, зіштовхнуться з новими вимогами щодо звітності з питань сталого розвитку. Це не лише тенденція часу, а й необхідність для підтримки конкурентоспроможності на міжнародному ринку та відповідальності перед суспільством. Одним з найбільш значущих кроків у цьому напряму є дотримання вимог Корпоративної звітності зі сталого розвитку (CSRD), де перше звітування відбудеться вже у 2025 році. Тому для українських компаній важливо розпочати підготовку до нових вимог якомога раніше.

У 2025 році підприємства України, як і компанії по всій Європі, зіштовхнуться з новими вимогами щодо звітності з питань сталого розвитку. Це не лише тенденція часу, а й необхідність для підтримки конкурентоспроможності на міжнародному ринку та відповідальності перед суспільством. Одним з найбільш значущих кроків у цьому напряму є дотримання вимог Корпоративної звітності зі сталого розвитку (CSRD), де перше звітування відбудеться вже у 2025 році. Тому для українських компаній важливо розпочати підготовку до нових вимог якомога раніше.

Що таке CSRD та чому це важливо?

CSRD (Corporate Sustainability Reporting Directive) — це нова директива Європейського Союзу, яка ставить перед компаніями завдання забезпечити повну прозорість у питаннях екологічної та соціальної відповідальності, а також корпоративного управління — ESG (Environmental (навколишнє середовище), Social (соціальний аспект) та Governance (управління)). Згідно з останніми змінами в законодавстві, де перше звітування відбудеться вже у 2025 році для багатьох підприємств Європи, а з 2026 року буде поширюватися на більшість малих і середніх підприємств, а також на некомплексні кредитні установи.

Хто має звітувати відповідно до директиви CSRD?

- Із 2025 року — великі компанії, що відповідають критеріям CSRD

- Із 2026 року — малі та середні підприємства (SMEs), а також некомплексні кредитні установи

- Українські компанії, які ведуть діяльність в ЄС або є частиною європейських холдингів

Якщо ваша компанія експортує до ЄС, має дочірні компанії або партнерів у Європі, звітування стає обов’язковим.

Важливість своєчасної підготовки до звітності

Для компаній України, які мають намір працювати у Європейському Союзі або вести бізнес з європейськими партнерами, дотримання стандартів CSRD є не лише критичним фактором для побудови позитивного іміджу та стійкості в умовах глобальних економічних змін, а й вимогою європейських регуляторів.

Ключові переваги підготовки звітності зі сталого розвитку:

1. Поліпшення корпоративної репутаціїВідповідність вимогам CSRD свідчитиме про готовність працювати в рамках європейських і міжнародних стандартів, що зміцнить репутацію компанії серед інвесторів, партнерів та споживачів.

2. Залучення інвестицій

Інвестори все частіше звертають увагу на сталий розвиток підприємств. Це означає, що компанії, які дотримуються вимог ESG, мають більше можливостей для залучення додаткового фінансування. Сталий розвиток стає важливим критерієм для залучення капіталу особливо від міжнародних донорів та фінансових інституцій.

3. Підвищення ефективності та мінімізація ризиків

Підготовка до звітності дозволяє компаніям краще оцінити екологічні та соціальні ризики. Вчасна реалізація стратегій для зменшення шкідливого впливу на навколишнє середовище та поліпшення умов праці стає важливою частиною стратегії сталого розвитку.

4. Виконання вимог міжнародного законодавства

Українські компанії, які мають бізнес-зв’язки з ЄС, вже нині повинні готуватися до переходу на нові стандарти звітності. Виконання вимог CSRD не лише знижує юридичні ризики, але й дозволяє компаніям уникнути штрафів і санкцій за недотримання норм.

Як підготуватися до ESG — звітності?

Підготовка до впровадження звітності зі сталого розвитку потребує системного підходу та взаємодії з усіма підрозділами компанії. Для цього необхідно:

- Аналізувати поточну стратегію сталого розвитку та привести її відповідно до стандартів, зазначених у CSRD.

- Розробити внутрішні політики для збору, обробки та звітування інформації, яка охоплює екологічні, соціальні та управлінські аспекти діяльності.

- Запровадити відповідні системи моніторингу та звітності, які дозволять своєчасно подавати звіти, що відповідають вимогам міжнародних стандартів.

- Обрати і використовувати необхідне програмне забезпечення для автоматизації процесів збору та обрахунку необхідних метрик для звітування.

Які вимоги мають виконувати неєвропейські компанії?

Згідно з CSRD, компанії з інших країн, що ведуть бізнес в ЄС, повинні враховувати вимоги щодо сталого розвитку у своїй звітності. Це означає:

- Прозорість інформації: Компанії повинні розкривати інформацію про вплив діяльності на екологію, соціальну сферу і корпоративне управління, що охоплює зміни клімату, використання природних ресурсів, взаємодію з працівниками й постачальниками.

- Інтеграція з таксономією ЄС: Звітність повинна відповідати вимогам Таксономії ЄС, яка визначає, яким чином бізнес може бути визнаний екологічно сталим, що дає можливість інвесторам оцінити екологічні показники активів і діяльності підприємств.

- Розробка і дотримання політик сталого розвитку: Зокрема, компанії повинні показати, як вони управляють ресурсами та відходами, реалізують політики щодо скорочення викидів парникових газів і забезпечення циркулярної економіки, що містить переробку та повторне використання ресурсів.

Українське нормативно-правове поле: до чого готуватися?

Ухвалення урядом Стратегії запровадження звітності зі сталого розвитку від 18 жовтня 2024 року відповідно до Директиви ЄС про корпоративну звітність зі сталого розвитку (CSRD) та європейських стандартів (ESRS) ставить нові завдання перед українським бізнес-сектором. Пропонуємо розглянути, що чекає на українські підприємства в найближчі три роки та які заходи варто вживати для успішної адаптації до нових вимог.

Що зміниться у сфері звітності?

Запровадження звітності зі сталого розвитку передбачає імплементацію європейських стандартів, які мають гармонізувати нормативно-правове поле України з директивами ЄС. Уряд очікує, що таким чином ми сформуємо три основи для майбутнього розвитку: - досягнемо прозорості у звітуванні

- розробимо єдину платформу для подання нефінансової звітності

- залучимо іноземні інвестиції, підвищивши рівень довіри інвесторів.

Відповідно до Стратегії, зміни відбуваються вже зараз і працюватимуть над ними в трьох вимірах одночасно. Основним викликом стане апроксимація українського законодавства до європейських норм. Основні дати наступні:

- До листопада 2024 року мав бути завершений переклад Директиви (ЄС) 2022/2464.

- З грудня 2024 року вже готуються таблиці відповідності українського законодавства.

- У березні 2025 року планується подання законопроєкту щодо внесення змін до Закону України «Про бухгалтерський облік».

Вже в кінці 2025 року планується розробка єдиного електронного формату звітності, а саме до грудня 2025 року мають бути розроблені єдині правила подання звітності, а до березня 2026 року буде розроблена та затверджена єдина платформа для подання звітності. Як виглядатиме сама платформа і який матиме функціонал — невідомо. Однак, на момент її затвердження і тестування, українські підприємства мають здійснити необхідні заходи зі збору інформації для звітування, її аналізу, а також визначення цілей на майбутні роки.

Останнім і найбільшим викликом для підприємців стане формат звітування зі сталого розвитку як частини нефінансової звітності компанії. Тут Стратегія не дає чітких вказівок щодо форми звітування, оскільки зазначається лише те, що влітку 2025 року офіційний переклад стандартів ESRS буде доступний для українських підприємств. Про те, як слідувати цьому стандарту і складати звіти, у Стратегії не йдеться.

Висновки

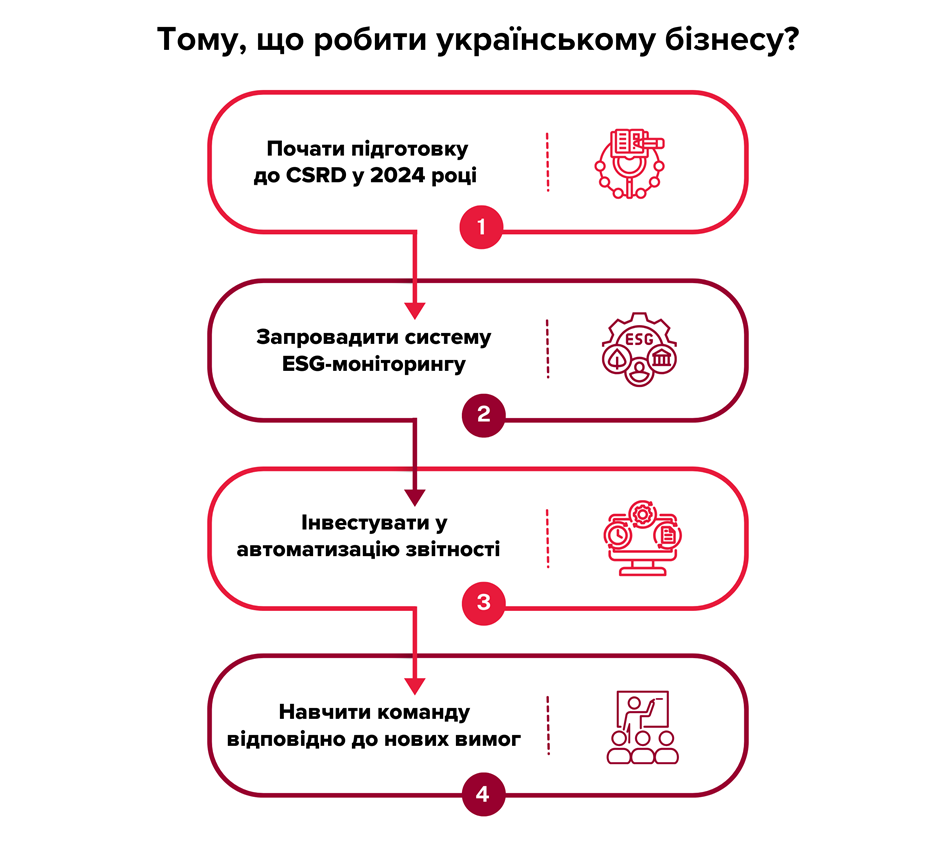

Звітність зі сталого розвитку є важливою складовою частиною сучасної бізнес-практики, і компанії, що не розпочнуть підготовку до цієї звітності, ризикують залишитися позаду конкурентів. Українські компанії повинні адаптуватися до вимог CSRD вже нині, щоб бути готовими до змін, що набудуть чинності в 2025 році. Це дозволить їм не тільки відповідати міжнародним вимогам, але й забезпечити стабільний, ефективний та сталий розвиток у майбутньому.

Компанії, які не адаптуються до нових стандартів, ризикують втратити конкурентні переваги та можливості для розвитку в ЄС.

Не відкладайте підготовку — розпочніть адаптацію до CSRD вже зараз!