Огляд стану і викликів будівельної галузі України на другому році війни від фахівців індустріальної групи «Будівництво та нерухомість» від BDO в Україні.

Минулого 2023 року, другого від початку повномасштабного вторгнення росії, різні галузі господарства зіткнулися з черговими випробуваннями. Окрім обстрілів та інших ризиків, пов’язаних з бойовими діями, бізнесу доводилось адаптуватися до змін у правилах, зокрема законодавчих, а також до змін у настроях споживачів товарів і послуг. Зокрема, на ринку нерухомості торік спостерігалося зростання попиту на придбання власного житла.

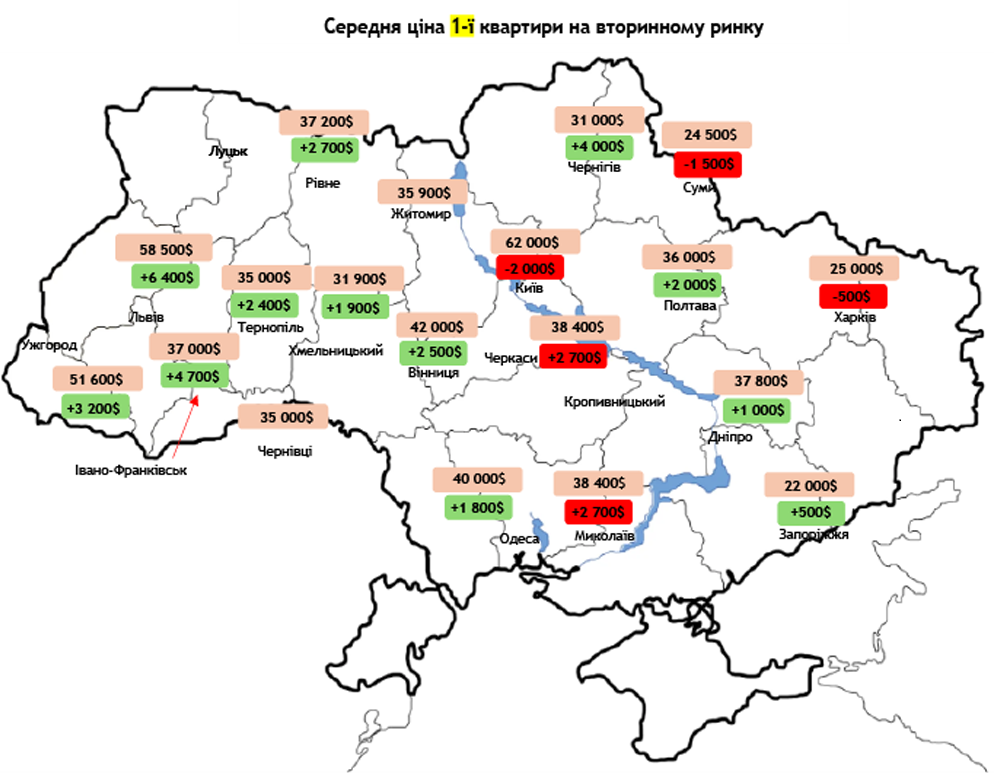

Вартість житлової нерухомості в регіонах віддалених від зони бойових дій, виросла в ціні. Виключенням є столиця, котра з часу закінчення блекаутів, весни 2023 року, мінімально знизила середні ціни. Ймовірно, це повʼязано з міграційними процесами.

Серед 1-кімнатних квартир Київ втратив 3% у ціні, тоді як ціна у Львові зросла на 12%. Рекордсменом зі зростання у ціні став Івано-Франківськ з показником +18% в іноземній валюті.

Серед двокімнатних квартир: Вінниця показала зростання на 18% у ціні, Івано-Франківськ — на 17%, Львів — на 9%, а Київ показав зниження ціни на 1%.

Трикімнатні квартири в столиці подешевшали на 6%, у Вінниці та Івано-Франківську виросли на 13%, а у Львові здорожчали на 8% у валюті.

В абсолютних числах серед найбільш популярного варіанта серед українців — 1-кімнатних квартир, найбільше втратила столиця, де квартири в середньому здешевіли на 2000 доларів. Найбільше зросли ціни у Львові (+6400 доларів), Івано-Франківську (+4700 доларів) та Чернігові (+4000 доларів), який обігнав навіть Ужгород (+3200 доларів).

Київ і Львів традиційно залишаються найдорожчими містами для купівлі житла, але з початком повномасштабної війни до них приєднався й Ужгород, де на придбання квартири потрібно повністю відкладати середню місцеву зарплату трохи більше 9 років.

Бізнес поліпшив очікування щодо ділової активності на наступні 12 місяців. Незважаючи на безпекові ризики та логістичні труднощі, зокрема проблеми з перетином кордону, респонденти прогнозували помірне зростання обсягів виробництва товарів та послуг і позитивно оцінювали розвиток своїх підприємств. Інфляційні очікування продовжували поліпшуватися, тоді як валютні очікування незначно погіршилися.

У ІІ кварталі 2024 р. індикатор ділової впевненості в будівництві знизився порівняно із І кварталом 2024 року на 1,1% і становить 40,9%.

Згідно з даними Державної служби України, оцінка нестачі поточного обсягу замовлень погіршились на 3 п.п. — до «мінус» 53%. Так, 54% опитаних компаній оцінили поточний обсяг замовлень як недостатнє, 45% — як нормальне для сезону.

Серед основних факторів, які негативно впливають на кількість робітників на будівельних майданчиках, респонденти одноголосно виділяють мобілізацію. Очікування щодо змін кількості працівників у квітні-червні 2024р.: мінус 31%.

Відчувається брак робітників практично всіх спеціальностей. Нині на вагу золота досвідчені монолітники, електрики, сантехніки, фахівці з фасадних робіт і машиністи спеціалізованої будівельної техніки. В Україні мобілізація тривала безперервно, і саме будівельників часто призивають до військової служби.

Приватні будівельні компанії можуть бронювати працівників лише в тому випадку, якщо вони займаються відновленням житла, зруйнованого внаслідок війни, або залучені до будівництва критичної інфраструктури.

Тривалі пошуки працівників сповільнюють будівництво і, разом з вищою оплатою за роботу, впливають на його вартість. Крім того, ціни на будівельні матеріали постійно зростають. У деяких категоріях вартість збільшилася від 30 до 200%. Прогнозую, що цього року, коли дефіцит робочої сили стане ще гострішим, девелопери можуть затримувати здачу об’єктів. Через це ціни на квадратні метри суттєво підвищаться.

У 2024 році будівельна галузь України буде орієнтована на відновлення та модернізацію інфраструктури, розвиток житлового і промислового будівництва. Попри економічні виклики, галузь має значний потенціал для зростання, особливо за підтримки уряду і міжнародних партнерів. Впровадження інновацій та ефективне управління ресурсами стануть ключовими факторами успішного розвитку будівельної галузі.

Підприємства будівельної галузі зіштовхнуться з двома викликами: дефіцит кваліфікованої робочої сили та цінами на будівельні матеріали, які залишаються високими через глобальну інфляцію та проблеми з постачанням.

Усе зазначене вище вплине на загальну вартість будівельних проєктів та призведе до збільшення вартості нерухомості та відтермінує строки здачі об’єктів у експлуатацію.

Якщо вас цікавить детальніша інформація або виникли питання, звертайтесь до нас — ми з радістю надамо необхідну консультацію.

Матеріал підготовлено фахівцями індустріальної групи «Будівництво та нерухомість» компанії BDO в Україні.

*дисклеймер.

Ця публікація містить загальну інформацію і не є професійною порадою чи послугою. Перед прийняттям будь-якого рішення або здійсненням будь-яких дій, що можуть вплинути на ваші фінанси або діяльність, слід проконсультуватися з кваліфікованим професійним радником. Будь ласка, звертайтеся до BDO в Україні за консультаціями.

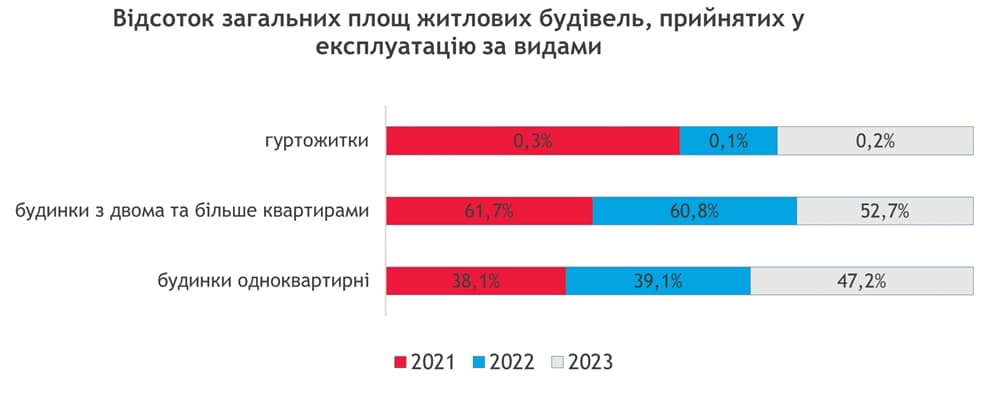

Дані Держстат України. Дані за 2024 р. не оприлюднюються з метою виконання вимог Закону України «Про офіційну статистику» щодо забезпечення гарантій органів державної статистики щодо статистичної конфіденційності.

Дані Держстат України.

Вартість житлової нерухомості в регіонах віддалених від зони бойових дій, виросла в ціні. Виключенням є столиця, котра з часу закінчення блекаутів, весни 2023 року, мінімально знизила середні ціни. Ймовірно, це повʼязано з міграційними процесами.

Серед 1-кімнатних квартир Київ втратив 3% у ціні, тоді як ціна у Львові зросла на 12%. Рекордсменом зі зростання у ціні став Івано-Франківськ з показником +18% в іноземній валюті.

Серед двокімнатних квартир: Вінниця показала зростання на 18% у ціні, Івано-Франківськ — на 17%, Львів — на 9%, а Київ показав зниження ціни на 1%.

Трикімнатні квартири в столиці подешевшали на 6%, у Вінниці та Івано-Франківську виросли на 13%, а у Львові здорожчали на 8% у валюті.

В абсолютних числах серед найбільш популярного варіанта серед українців — 1-кімнатних квартир, найбільше втратила столиця, де квартири в середньому здешевіли на 2000 доларів. Найбільше зросли ціни у Львові (+6400 доларів), Івано-Франківську (+4700 доларів) та Чернігові (+4000 доларів), який обігнав навіть Ужгород (+3200 доларів).

Київ і Львів традиційно залишаються найдорожчими містами для купівлі житла, але з початком повномасштабної війни до них приєднався й Ужгород, де на придбання квартири потрібно повністю відкладати середню місцеву зарплату трохи більше 9 років.

Державні програми як стимул попиту на ринку нерухомого майна

Після впровадження державної програми «єОселя» ринок нерухомості відчув певне пожвавлення. Програма сприяла відновленню продажів завдяки доступному кредитуванню для окремих категорій населення, надаючи іпотеку під 3% річних для військовослужбовців ЗСУ, СБУ, ГУР МО, медиків, науковців та педагогів. Окрім цього, за даними УКРФІНЖИТЛО, з 2023 року держава розширила програму кредитування житла і додала наступні категорії населення: ветерани війни та члени їхніх сімей, учасники бойових дій, особи з інвалідністю внаслідок війни, сім’ї загиблих (померлих) ветеранів війни, визначені статтею 10 Закону України «Про статус ветеранів війни, гарантії їх соціального захисту», а також сім’ї загиблих (померлих) Захисників і Захисниць України. Програма також допомагає внутрішньо переміщеним особам, та іншим громадянам, які не мають житла, або його площа менша ніж 52,5 м2 + 21 м2 на кожного наступного члена сім’ї додатково.

За даними «Глобус Банк», з 1 жовтня 2022 року по серпень поточного року банки видали 2 898 кредитів за програмою «єОселя» на загальну суму понад 4 мільярди гривень.

«єОселя» крім квартир поширилась також на купівлю приватних будинків і таунхаусів. За інформацією з відкритих інформаційних джерела, а саме: за 1,5 місяця роботи програми з розширенням на приватні будинки, кількість пропозицій на платформі OLX зросла на 12%, відгуки збільшилися на 38%, середня вартість незначно піднялася — трохи більше як на 1%.

Щодо котеджів ситуація наступна: кількість оголошень про їхній продаж зросла на 6,3%, відгуки збільшилися на 37%, середня вартість збільшилася — на 0,5%.

Кількість оголошень щодо продажу таунхаусів за 1,5 місяця роботи програми зросла на трохи більше як 6%, кількість відгуків від користувачів платформи — на 37%. При тому середня вартість збільшилася на 1,5% порівняно з кінцем січня 2024 року.

Оголошення про продаж частини будинку чисельно збільшилися на понад 9%, число відгуків зросло на 60%, середня вартість — на 11,6%.

Станом на середину березня вже укладено перші угоди з купівлі будинків через програму «єОселя». Наразі програма активно розгортається в регіонах, і навіть для певних категорій є можливість оформити її під 0%. Розвиток «єОселі» позитивно впливає на попит на будинки, таунхауси та подібні об’єкти, і є одним з факторів розвитку ринку нерухомості загалом. Якщо фінансування буде стабільним, довіра населення до програми зростатиме (за даними «Укрфінжитла», минулого року було видано 5855 кредитів на житло на суму 8,85 млрд грн), що, так само, пожвавить ринок, збільшить кількість акредитованих забудовників для програми, нових житлових об’єктів і створить нові робочі місця.

Водночас первинний ринок перебуває в досить складному становищі — попит залишається низьким, а інвестиції майже відсутні. Ризики для будівельної галузі, як безпекові, так і фінансові, залишаються значними. Тому найближчим часом не варто очікувати на динамічне відновлення цього сектора.

За даними «Глобус Банк», з 1 жовтня 2022 року по серпень поточного року банки видали 2 898 кредитів за програмою «єОселя» на загальну суму понад 4 мільярди гривень.

«єОселя» крім квартир поширилась також на купівлю приватних будинків і таунхаусів. За інформацією з відкритих інформаційних джерела, а саме: за 1,5 місяця роботи програми з розширенням на приватні будинки, кількість пропозицій на платформі OLX зросла на 12%, відгуки збільшилися на 38%, середня вартість незначно піднялася — трохи більше як на 1%.

Щодо котеджів ситуація наступна: кількість оголошень про їхній продаж зросла на 6,3%, відгуки збільшилися на 37%, середня вартість збільшилася — на 0,5%.

Кількість оголошень щодо продажу таунхаусів за 1,5 місяця роботи програми зросла на трохи більше як 6%, кількість відгуків від користувачів платформи — на 37%. При тому середня вартість збільшилася на 1,5% порівняно з кінцем січня 2024 року.

Оголошення про продаж частини будинку чисельно збільшилися на понад 9%, число відгуків зросло на 60%, середня вартість — на 11,6%.

Станом на середину березня вже укладено перші угоди з купівлі будинків через програму «єОселя». Наразі програма активно розгортається в регіонах, і навіть для певних категорій є можливість оформити її під 0%. Розвиток «єОселі» позитивно впливає на попит на будинки, таунхауси та подібні об’єкти, і є одним з факторів розвитку ринку нерухомості загалом. Якщо фінансування буде стабільним, довіра населення до програми зростатиме (за даними «Укрфінжитла», минулого року було видано 5855 кредитів на житло на суму 8,85 млрд грн), що, так само, пожвавить ринок, збільшить кількість акредитованих забудовників для програми, нових житлових об’єктів і створить нові робочі місця.

Водночас первинний ринок перебуває в досить складному становищі — попит залишається низьким, а інвестиції майже відсутні. Ризики для будівельної галузі, як безпекові, так і фінансові, залишаються значними. Тому найближчим часом не варто очікувати на динамічне відновлення цього сектора.

Комерційна нерухомість

Офісна нерухомість

В умовах воєнних дій та затяжного економічного спаду, ринок офісних об’єктів Києва виявив високу стійкість і здатність до адаптації.

Загальний обсяг конкурентних офісних площ залишився без змін на рівні 2,22 млн м² з початку року. Середній рівень вакантності стабілізувався на рівні 25% (-1% від початку року). Ефективна орендна ставка стабільна в середньому складає $20 / м²/ місяць (без ПДВ та OPEX).

Незважаючи на військові дії та тривалий економічний спад, офісний ринок Києва у 2023 році продемонстрував значну стійкість та адаптивність. Більшість компаній призупинили скорочення персоналу й активно шукали шляхи оптимізації витрат на нерухомість шляхом переукладання договорів оренди або модернізації та оптимізації офісних приміщень через переїзд.

Попит з боку орендарів показав ознаки зміцнення: річний показник валового поглинання досяг приблизно 91 000 м², що в чотири рази більше порівняно з 2022 роком, але все ще на 32% нижче довоєнного рівня 2021 року. У структурі угод переважали переїзди (55%) та переукладання наявних договорів (17%), тоді як розширення офісних площ відбувалося порівняно рідко (6%). Як і в попередньому році, у 2023 році спостерігався явний дефіцит великих угод, з максимальною площею угод у межах від 1 500 до 3 000 м².

Війна вносить корективи в повсякденне життя та запроваджує нові тенденції на ринку комерційної нерухомості. Деякі компанії залишаються в своїх офісах відмовляючись від переїзду в інші локації, оскільки вартість переїзду суттєва, окрім цього компанії зберігають свої офіси номінально, сплачують орендну плату та пов’язані з нею витрати, незважаючи на той факт, що фактичне використання офісів працівниками залишається низьким: від 15% до 50%.

Попит за бізнес-сферами показує, що сектор ІТ та телекомунікацій продовжує домінувати (51%). Однак, темпи розвитку цього сегмента, який історично був ключовим драйвером попиту та девелопменту бізнес-центрів, знизилися через скорочення фізичної присутності працівників у офісах. Водночас, на ринку не спостерігалося співставного попиту на нові офіси з боку традиційних галузей, таких як фармацевтика, бізнес- та фінансові послуги або агросектор. Публічний сектор, що становив 23% від загального попиту, залишався активним і, ймовірно, зберігатиме активність протягом 2024 року. Також потенційне зростання попиту може спостерігатися від компаній військово-промислового комплексу, хоча їхня поточна частка в структурі попиту є незначною.

*Виробництво, промисловість і енергетика

*Гуртова і роздрібна торгівля

*Коворкінги та офіси з повним…

Середня вакантність залишалася відносно стабільною протягом 2023 року, знизившись лише на 1% до 25% на кінець року. Завдяки сприятливим орендним умовам компанії можуть переїжджати з офісів нижчої якості до кращих об’єктів класу В і А за нижчими орендними ставками. Рівень вакантності в класі В становив 27%, що було вищим, ніж у класі А, де цей показник склав 24,7%, особливо в менш якісних будівлях. Основна частина вакантних приміщень була зосереджена в новозбудованих об’єктах, які ще не досягли високого рівня заповненості, а також у будівлях нижчої якості, розташованих переважно за межами центрального ділового району.

Орендна ставка залишилася стабільною на рівні $20 за квадратний метр на місяць, зменшившись на 5% з початку року. Угоди з таким рівнем орендних ставок залишаються винятковими. Верхня межа діапазону запитуваних орендних ставок у класі А середньо знизилася на 7%, коливаючись від $18 до $24 за квадратний метр на місяць, тоді як для об’єктів класу В спостерігалося більш суттєве зниження (-11%) і діапазон становив $8-$16 за квадратний метр на місяць.

Загальний обсяг конкурентних офісних площ залишився без змін на рівні 2,22 млн м² з початку року. Середній рівень вакантності стабілізувався на рівні 25% (-1% від початку року). Ефективна орендна ставка стабільна в середньому складає $20 / м²/ місяць (без ПДВ та OPEX).

Незважаючи на військові дії та тривалий економічний спад, офісний ринок Києва у 2023 році продемонстрував значну стійкість та адаптивність. Більшість компаній призупинили скорочення персоналу й активно шукали шляхи оптимізації витрат на нерухомість шляхом переукладання договорів оренди або модернізації та оптимізації офісних приміщень через переїзд.

Попит з боку орендарів показав ознаки зміцнення: річний показник валового поглинання досяг приблизно 91 000 м², що в чотири рази більше порівняно з 2022 роком, але все ще на 32% нижче довоєнного рівня 2021 року. У структурі угод переважали переїзди (55%) та переукладання наявних договорів (17%), тоді як розширення офісних площ відбувалося порівняно рідко (6%). Як і в попередньому році, у 2023 році спостерігався явний дефіцит великих угод, з максимальною площею угод у межах від 1 500 до 3 000 м².

Війна вносить корективи в повсякденне життя та запроваджує нові тенденції на ринку комерційної нерухомості. Деякі компанії залишаються в своїх офісах відмовляючись від переїзду в інші локації, оскільки вартість переїзду суттєва, окрім цього компанії зберігають свої офіси номінально, сплачують орендну плату та пов’язані з нею витрати, незважаючи на той факт, що фактичне використання офісів працівниками залишається низьким: від 15% до 50%.

Попит за бізнес-сферами показує, що сектор ІТ та телекомунікацій продовжує домінувати (51%). Однак, темпи розвитку цього сегмента, який історично був ключовим драйвером попиту та девелопменту бізнес-центрів, знизилися через скорочення фізичної присутності працівників у офісах. Водночас, на ринку не спостерігалося співставного попиту на нові офіси з боку традиційних галузей, таких як фармацевтика, бізнес- та фінансові послуги або агросектор. Публічний сектор, що становив 23% від загального попиту, залишався активним і, ймовірно, зберігатиме активність протягом 2024 року. Також потенційне зростання попиту може спостерігатися від компаній військово-промислового комплексу, хоча їхня поточна частка в структурі попиту є незначною.

*Виробництво, промисловість і енергетика

*Гуртова і роздрібна торгівля

*Коворкінги та офіси з повним…

Середня вакантність залишалася відносно стабільною протягом 2023 року, знизившись лише на 1% до 25% на кінець року. Завдяки сприятливим орендним умовам компанії можуть переїжджати з офісів нижчої якості до кращих об’єктів класу В і А за нижчими орендними ставками. Рівень вакантності в класі В становив 27%, що було вищим, ніж у класі А, де цей показник склав 24,7%, особливо в менш якісних будівлях. Основна частина вакантних приміщень була зосереджена в новозбудованих об’єктах, які ще не досягли високого рівня заповненості, а також у будівлях нижчої якості, розташованих переважно за межами центрального ділового району.

Орендна ставка залишилася стабільною на рівні $20 за квадратний метр на місяць, зменшившись на 5% з початку року. Угоди з таким рівнем орендних ставок залишаються винятковими. Верхня межа діапазону запитуваних орендних ставок у класі А середньо знизилася на 7%, коливаючись від $18 до $24 за квадратний метр на місяць, тоді як для об’єктів класу В спостерігалося більш суттєве зниження (-11%) і діапазон становив $8-$16 за квадратний метр на місяць.

Складська нерухомість

У першому кварталі 2024 року ринок складської нерухомості залишався стабільним без суттєвих змін. Орендна активність продовжувала бути обмеженою, проте кілька великих орендарів проводили дослідження ринку з метою розширення.

Сектор гуртової і роздрібної торгівлі продовжував залишатися домінуючим у структурі орендної активності з незначним зростанням частки сектора охорони здоров’я та фармацевтики. Загальний квартальний обсяг валового поглинання склав близько 23 000 квадратних метрів, що відповідає зниженню на 21% порівняно з попереднім роком.

Протягом першого кварталу 2024 року на ринок не було введено жодних нових об’єктів.

У зв’язку з відсутністю нової пропозиції та наявним дефіцитом вільних площ, вакантність залишилася на рівні 1,8% станом на кінець першого кварталу 2024 року.

Орендні ставки в доларовому еквіваленті зміцнилися й становили $4,9 за квадратний метр на місяць (без ПДВ та операційних витрат) для якісних складських площ.

Сектор гуртової і роздрібної торгівлі продовжував залишатися домінуючим у структурі орендної активності з незначним зростанням частки сектора охорони здоров’я та фармацевтики. Загальний квартальний обсяг валового поглинання склав близько 23 000 квадратних метрів, що відповідає зниженню на 21% порівняно з попереднім роком.

Протягом першого кварталу 2024 року на ринок не було введено жодних нових об’єктів.

У зв’язку з відсутністю нової пропозиції та наявним дефіцитом вільних площ, вакантність залишилася на рівні 1,8% станом на кінець першого кварталу 2024 року.

Орендні ставки в доларовому еквіваленті зміцнилися й становили $4,9 за квадратний метр на місяць (без ПДВ та операційних витрат) для якісних складських площ.

Ділові очікування забудовників на 2024 рік

Ділові очікування забудовників на 2024 рік

Бізнес поліпшив очікування щодо ділової активності на наступні 12 місяців. Незважаючи на безпекові ризики та логістичні труднощі, зокрема проблеми з перетином кордону, респонденти прогнозували помірне зростання обсягів виробництва товарів та послуг і позитивно оцінювали розвиток своїх підприємств. Інфляційні очікування продовжували поліпшуватися, тоді як валютні очікування незначно погіршилися.У ІІ кварталі 2024 р. індикатор ділової впевненості в будівництві знизився порівняно із І кварталом 2024 року на 1,1% і становить 40,9%.

Згідно з даними Державної служби України, оцінка нестачі поточного обсягу замовлень погіршились на 3 п.п. — до «мінус» 53%. Так, 54% опитаних компаній оцінили поточний обсяг замовлень як недостатнє, 45% — як нормальне для сезону.

Серед основних факторів, які негативно впливають на кількість робітників на будівельних майданчиках, респонденти одноголосно виділяють мобілізацію. Очікування щодо змін кількості працівників у квітні-червні 2024р.: мінус 31%.

Відчувається брак робітників практично всіх спеціальностей. Нині на вагу золота досвідчені монолітники, електрики, сантехніки, фахівці з фасадних робіт і машиністи спеціалізованої будівельної техніки. В Україні мобілізація тривала безперервно, і саме будівельників часто призивають до військової служби.

Приватні будівельні компанії можуть бронювати працівників лише в тому випадку, якщо вони займаються відновленням житла, зруйнованого внаслідок війни, або залучені до будівництва критичної інфраструктури.

Тривалі пошуки працівників сповільнюють будівництво і, разом з вищою оплатою за роботу, впливають на його вартість. Крім того, ціни на будівельні матеріали постійно зростають. У деяких категоріях вартість збільшилася від 30 до 200%. Прогнозую, що цього року, коли дефіцит робочої сили стане ще гострішим, девелопери можуть затримувати здачу об’єктів. Через це ціни на квадратні метри суттєво підвищаться.

Підсумуємо

У 2024 році будівельна галузь України буде орієнтована на відновлення та модернізацію інфраструктури, розвиток житлового і промислового будівництва. Попри економічні виклики, галузь має значний потенціал для зростання, особливо за підтримки уряду і міжнародних партнерів. Впровадження інновацій та ефективне управління ресурсами стануть ключовими факторами успішного розвитку будівельної галузі.Підприємства будівельної галузі зіштовхнуться з двома викликами: дефіцит кваліфікованої робочої сили та цінами на будівельні матеріали, які залишаються високими через глобальну інфляцію та проблеми з постачанням.

Усе зазначене вище вплине на загальну вартість будівельних проєктів та призведе до збільшення вартості нерухомості та відтермінує строки здачі об’єктів у експлуатацію.

Якщо вас цікавить детальніша інформація або виникли питання, звертайтесь до нас — ми з радістю надамо необхідну консультацію.

Матеріал підготовлено фахівцями індустріальної групи «Будівництво та нерухомість» компанії BDO в Україні.

*дисклеймер.

Ця публікація містить загальну інформацію і не є професійною порадою чи послугою. Перед прийняттям будь-якого рішення або здійсненням будь-яких дій, що можуть вплинути на ваші фінанси або діяльність, слід проконсультуватися з кваліфікованим професійним радником. Будь ласка, звертайтеся до BDO в Україні за консультаціями.