8 травня 2024 року Рада з міжнародних стандартів бухгалтерського обліку (IASB) опублікувала проєкт стандарту (ED) договорів на постачання електроенергії з відновлюваних джерел.

Проєкт стандарту пропонує внести зміни до МСФЗ 9 «Фінансові інструменти» та МСФЗ 7 «Фінансові інструменти: розкриття інформації» для вирішення занепокоєння зацікавлених сторін щодо того, як стандарти бухгалтерського обліку за МСФЗ® застосовуються до певних договорів на постачання електроенергії з відновлюваних джерел.

Період коментарів щодо проєкту стандарту завершується 7 серпня 2024 року. Очікується, що Рада з МСФЗ швидко опублікує остаточні поправки до кінця 2024 року. Проєкт стандарту пропонує дату набрання чинності річними звітними періодами, що починаються з 1 січня 2025 року або пізніше, при цьому Рада з МСФЗ поцікавилася в зацікавлених сторін, чи вважають вони, що ця дата надасть достатній час для підготовки звітності. Очікується, що буде дозволено дострокове застосування.

Загалом, проєкт стандарту пропонує поправки до наступних вимог у стандартах бухгалтерського обліку МСФЗ:

Наприклад, суб’єкт господарювання може укласти договір на купівлю кукурудзи через 6 місяців у майбутньому за фіксованою ціною з можливістю погашення контракту на нетто-основі грошовими коштами залежно від зміни ціни на кукурудзу з дати укладення договору до дати розрахунків. Такий контракт відповідає визначенню похідного фінансового інструмента в МСФЗ 9, однак, за умови дотримання певних критеріїв, наведених у пунктах 2.4 та 2.6 МСФЗ 9, він може бути виведений зі сфери застосування МСФЗ 9.

У середині 2023 року Комітет з тлумачень МСФЗ (далі — Комітет) обговорив запит щодо застосування МСФЗ 9.2.4 до договорів на фізичне постачання енергії — так званих «договорів на купівлю фізичної енергії» (PPA). Комітет зауважив, що закупівля відновлюваної енергії, такої як сонячна та вітрова, через довгострокові енергетичні договори з фізичним постачанням, є широко розповсюдженою і зростає разом зі збільшенням обсягів виробництва відновлюваної енергії. У запиті зазначено, що компанії стикаються з проблемами і питаннями при застосуванні вимог МСФЗ (IFRS) 9, зокрема, через унікальні характеристики ринку відновлюваних джерел енергії та пов’язані з ними особливості довгострокових договорів на фізичне постачання. Тема також була розширена, щоб охопити питання обліку віртуальних PPA, тобто PPA, які містять положення, що дозволяють або вимагають чистого розрахунку різниці між поточною ринковою ціною та узгодженою ціною за обсяг виробленої електроенергії на об’єкті виробництва енергії, на який посилається договір.

Рада з МСФЗ вирішила здійснити вузькоспеціалізований проєкт з внесення змін до Стандартів бухгалтерського обліку МСФЗ, щоб вирішити проблеми, пов’язані із застосуванням МСФЗ 9.2.4 та його застосуванням до договорів на постачання електроенергії з відновлюваних джерел.

Запропоновані зміни не можуть бути застосовані до інших типів договорів та фактичних обставин за аналогією.

Запропоновані поправки роз’яснюють, що при застосуванні звільнення для власного використання до таких договорів суб’єкт господарювання повинен враховувати ситуацію на дату укладення договору та на кожну наступну звітну дату:

В основі висновків до проєкту документа для обговорення чітко зазначено, що Рада з МСФЗ не має наміру дозволити обліковувати всі договори на постачання електроенергії з відновлюваних джерел енергії «поза балансом». Якщо суб'єкт господарювання укладає договір, який, як очікується, постійно постачатиме більше електроенергії, ніж потрібно суб'єктові господарювання, такий «надмірно великий» договір не відповідатиме вимогам очікуваного використання суб'єктом господарювання (КЗ МСФЗ (IFRS) 9.BC20(1)). Але якщо критерії для застосування звільнення для власного використання виконуються, його слід застосовувати в обов'язковому порядку. Звільнення для власного використання не може бути застосоване до віртуальних РРА, оскільки вони є чистими розрахунками в грошовій формі без фізичного постачання електроенергії.

Для обліку кваліфікованих відносин хеджування грошових потоків, як того вимагає МСФЗ 9, суб'єкт господарювання повинен оцінювати об'єкт хеджування, використовуючи ті самі припущення щодо обсягу, що й для оцінки інструмента хеджування. Проте всі інші припущення та вхідні дані, що використовуються для оцінки об'єкта хеджування, включаючи цінові припущення, повинні відображати характер і характеристики об'єкта хеджування і не повинні враховувати характеристики інструмента хеджування.

Ці вимоги до розкриття інформації не застосовуються на рівні окремих договорів. Суб’єкти господарювання повинні будуть застосовувати судження при об’єднанні та розбивці інформації належним чином.

Додаткове розкриття інформації також вимагається, якщо суб’єкт господарювання є продавцем за договором на постачання відновлюваної електроенергії. Такі суб’єкти господарювання будуть зобов’язані розкривати інформацію, яка дозволяє користувачам фінансової звітності зрозуміти, як ці контракти впливають на фінансові результати суб’єкта господарювання за звітний період. Зокрема, суб’єкт господарювання розкриває частку електроенергії з відновлюваних джерел, на яку поширюється дія договорів, у загальному обсязі проданої електроенергії за звітний період.

Суб’єкти господарювання, що купують, також повинні будуть розкривати додаткову інформацію, а саме:

Огляд англійською мовою. Якщо у вас виникли запитання, будь ласка, звертайтесь до нас.

Джерело: BDO Global

Період коментарів щодо проєкту стандарту завершується 7 серпня 2024 року. Очікується, що Рада з МСФЗ швидко опублікує остаточні поправки до кінця 2024 року. Проєкт стандарту пропонує дату набрання чинності річними звітними періодами, що починаються з 1 січня 2025 року або пізніше, при цьому Рада з МСФЗ поцікавилася в зацікавлених сторін, чи вважають вони, що ця дата надасть достатній час для підготовки звітності. Очікується, що буде дозволено дострокове застосування.

Загалом, проєкт стандарту пропонує поправки до наступних вимог у стандартах бухгалтерського обліку МСФЗ:

Передумови виникнення проблеми та запропоновані зміни обговорюються в наступних розділах.

У чому полягає проблема?

Параграф 2.4 МСФЗ 9 є частиною розділу «Сфера застосування» МСФЗ 9 і встановлює звільнення від застосування вимог МСФЗ 9 до певних договорів на купівлю або продаж нефінансового об’єкта, розрахунки за якими можуть бути здійснені на нетто-основі грошовими коштами або іншим фінансовим інструментом.Наприклад, суб’єкт господарювання може укласти договір на купівлю кукурудзи через 6 місяців у майбутньому за фіксованою ціною з можливістю погашення контракту на нетто-основі грошовими коштами залежно від зміни ціни на кукурудзу з дати укладення договору до дати розрахунків. Такий контракт відповідає визначенню похідного фінансового інструмента в МСФЗ 9, однак, за умови дотримання певних критеріїв, наведених у пунктах 2.4 та 2.6 МСФЗ 9, він може бути виведений зі сфери застосування МСФЗ 9.

У середині 2023 року Комітет з тлумачень МСФЗ (далі — Комітет) обговорив запит щодо застосування МСФЗ 9.2.4 до договорів на фізичне постачання енергії — так званих «договорів на купівлю фізичної енергії» (PPA). Комітет зауважив, що закупівля відновлюваної енергії, такої як сонячна та вітрова, через довгострокові енергетичні договори з фізичним постачанням, є широко розповсюдженою і зростає разом зі збільшенням обсягів виробництва відновлюваної енергії. У запиті зазначено, що компанії стикаються з проблемами і питаннями при застосуванні вимог МСФЗ (IFRS) 9, зокрема, через унікальні характеристики ринку відновлюваних джерел енергії та пов’язані з ними особливості довгострокових договорів на фізичне постачання. Тема також була розширена, щоб охопити питання обліку віртуальних PPA, тобто PPA, які містять положення, що дозволяють або вимагають чистого розрахунку різниці між поточною ринковою ціною та узгодженою ціною за обсяг виробленої електроенергії на об’єкті виробництва енергії, на який посилається договір.

Рада з МСФЗ вирішила здійснити вузькоспеціалізований проєкт з внесення змін до Стандартів бухгалтерського обліку МСФЗ, щоб вирішити проблеми, пов’язані із застосуванням МСФЗ 9.2.4 та його застосуванням до договорів на постачання електроенергії з відновлюваних джерел.

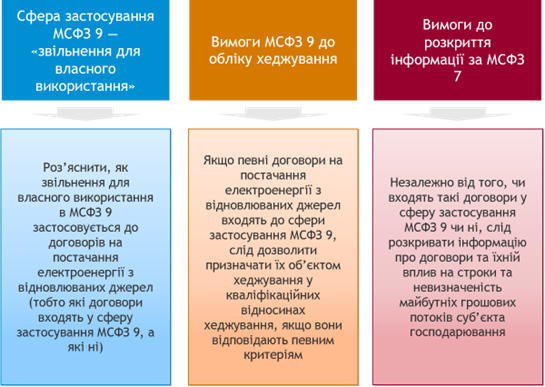

Яка сфера застосування запропонованих поправок?

Сфера застосування запропонованих поправок поширюється тільки на договори на електроенергію з відновлюваних джерел, які мають обидві наведені нижче характеристики:- Джерело виробництва електроенергії з відновлюваних джерел є природно-залежним, тобто постачання не може бути гарантоване у визначений час або у визначених обсягах. Прикладами таких джерел виробництва є вітер, сонце та вода.

- Цей договір наражає покупця на практично весь ризик обсягу за контрактом через особливості «оплати за обсягом виробництва». Ризик обсягу — це ризик того, що обсяг виробленої електроенергії не відповідатиме попиту покупця на електроенергію на момент виробництва.

Запропоновані зміни не можуть бути застосовані до інших типів договорів та фактичних обставин за аналогією.

Як запропоновані поправки вплинуть на «звільнення для власного використання» в МСФЗ (IFRS) 9?

Рада з МСФЗ пропонує внести поправки до МСФЗ (IFRS) 9, щоб роз’яснити, як аналізувати звільнення для власного використання в контексті договорів на постачання електроенергії з відновлюваних джерел.Запропоновані поправки роз’яснюють, що при застосуванні звільнення для власного використання до таких договорів суб’єкт господарювання повинен враховувати ситуацію на дату укладення договору та на кожну наступну звітну дату:

В основі висновків до проєкту документа для обговорення чітко зазначено, що Рада з МСФЗ не має наміру дозволити обліковувати всі договори на постачання електроенергії з відновлюваних джерел енергії «поза балансом». Якщо суб'єкт господарювання укладає договір, який, як очікується, постійно постачатиме більше електроенергії, ніж потрібно суб'єктові господарювання, такий «надмірно великий» договір не відповідатиме вимогам очікуваного використання суб'єктом господарювання (КЗ МСФЗ (IFRS) 9.BC20(1)). Але якщо критерії для застосування звільнення для власного використання виконуються, його слід застосовувати в обов'язковому порядку. Звільнення для власного використання не може бути застосоване до віртуальних РРА, оскільки вони є чистими розрахунками в грошовій формі без фізичного постачання електроенергії.

Як запропоновані поправки вплинуть на вимоги до обліку хеджування в МСФЗ 9?

Якщо контракт на електроенергію з відновлюваних джерел відповідає вимогам до сфери застосування, викладеним вище, і знаходиться в межах вимог МСФЗ (IFRS) 9, у проекті роз'яснення пропонується дозволити організаціям призначати — (призначення завжди є вибором і не є обов'язковим (див. пункт 6.1.2 МСФЗ (IFRS) 9) — змінний номінальний обсяг прогнозованих операцій з електроенергією (продажу або купівлі) як об'єкти хеджування у відносинах хеджування грошових потоків, якщо виконуються певні критерії. Без запропонованих поправок це було б неможливо в рамках існуючих вимог МСФЗ 9 (МСФЗ 9.6.4.1, особливо підпункт (2)). Це стосується як реальних, так і віртуальних УРП.Таке призначення є допустимим лише за умови дотримання обох критеріїв:

- Об'єкт хеджування визначений як змінний обсяг електроенергії, до якого відноситься інструмент хеджування; та

- Змінний обсяг прогнозованих операцій з електроенергією, визначений вище, не перевищує обсяг майбутніх операцій з електроенергією, які є високо ймовірними (за винятком випадків, коли прогноз стосується продажів, які становлять частку від загального майбутнього обсягу електроенергії з відновлюваних джерел, виробленої на виробничому об'єкті, що є інструментом хеджування).

Для обліку кваліфікованих відносин хеджування грошових потоків, як того вимагає МСФЗ 9, суб'єкт господарювання повинен оцінювати об'єкт хеджування, використовуючи ті самі припущення щодо обсягу, що й для оцінки інструмента хеджування. Проте всі інші припущення та вхідні дані, що використовуються для оцінки об'єкта хеджування, включаючи цінові припущення, повинні відображати характер і характеристики об'єкта хеджування і не повинні враховувати характеристики інструмента хеджування.

Які вимоги до розкриття інформації запроваджуються запропонованими змінами?

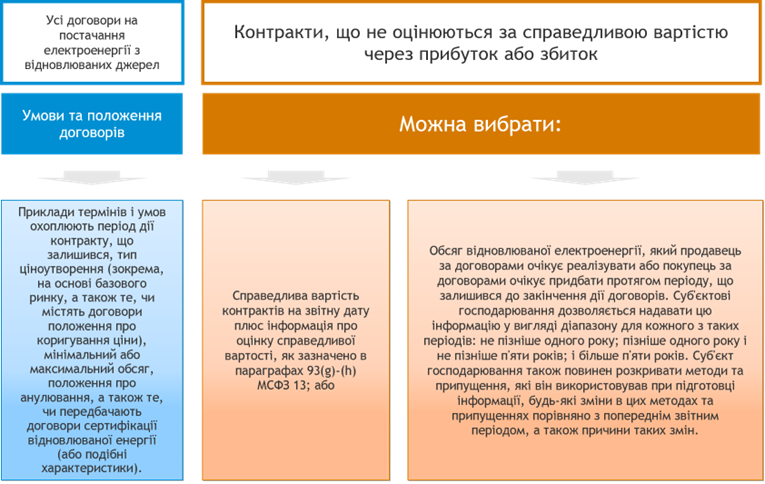

Договори на постачання електроенергії з відновлюваних джерел з характеристиками, зазначеними в розділі про сферу застосування вище, також призведуть до додаткового розкриття інформації:Ці вимоги до розкриття інформації не застосовуються на рівні окремих договорів. Суб’єкти господарювання повинні будуть застосовувати судження при об’єднанні та розбивці інформації належним чином.

Додаткове розкриття інформації також вимагається, якщо суб’єкт господарювання є продавцем за договором на постачання відновлюваної електроенергії. Такі суб’єкти господарювання будуть зобов’язані розкривати інформацію, яка дозволяє користувачам фінансової звітності зрозуміти, як ці контракти впливають на фінансові результати суб’єкта господарювання за звітний період. Зокрема, суб’єкт господарювання розкриває частку електроенергії з відновлюваних джерел, на яку поширюється дія договорів, у загальному обсязі проданої електроенергії за звітний період.

Суб’єкти господарювання, що купують, також повинні будуть розкривати додаткову інформацію, а саме:

a. Частка електроенергії з відновлюваних джерел, на яку поширюється дія договорів, , до загального чистого обсягу придбаної електроенергії;

b. Загальний чистий обсяг закупленої електроенергії — незалежно від джерела виробництва;

c. Середня ринкова ціна за одиницю електричної енергії на ринках, на яких суб’єкт господарювання придбав електроенергію;

d. надайте розгорнуте пояснення основних причин такої різниці. Якщо (b) помножене на (c) суттєво відрізняється від фактичних загальних витрат, понесених суб’єктом господарювання на придбання обсягу електроенергії зазначеного в (b), надайте розгорнуте пояснення основних причин такої різниці.

Які запропоновані вимоги до переходу?

Для запропонованих змін до звільнення від власного використання та вимог до обліку хеджування передбачені різні перехідні вимоги.Звільнення від власного користування

- Суб’єкти господарювання повинні будуть застосовувати поправку ретроспективно; Проте суб’єкт господарювання не зобов’язаний перераховувати попередні періоди, щоб відобразити застосування запропонованих змін (модифікований ретроспективний підхід).

- Перерахунок попередніх періодів буде дозволений лише в тому випадку, якщо це можливо зробити без використання ретроспективного аналізу.

- Якщо попередні періоди не перераховуються, суб’єкт господарювання зобов’язаний визнавати будь-яку різницю між попередньою балансовою вартістю та балансовою вартістю на початок звітного періоду, у якому суб’єкт господарювання вперше застосовує зміни до початкового капіталу.

- Якщо суб’єкт господарювання застосовуватиме зміни у звітному періоді, який охоплює дату видання змін (тобто 2024 рік), то суб’єкт господарювання повинен буде визнати будь-яку різницю між попередньою балансовою вартістю та балансовою вартістю на дату випуску змін у початковому капіталі.

Облік хеджування

- Суб’єкти господарювання застосовуватимуть переглянуті вимоги перспективно до нових відносин хеджування, визначених на дату або після дати першого застосування змін.

- Суб’єкту господарювання буде дозволено змінювати призначення об’єкта хеджування у відносинах хеджування грошових потоків, які були визначені до дати першого застосування змін. Така зміна призначення об’єкта хеджування не означає ані припинення відносин хеджування, ані призначення нових відносин хеджування.

Огляд англійською мовою. Якщо у вас виникли запитання, будь ласка, звертайтесь до нас.

Джерело: BDO Global